A declaração de início de atividade é um documento que tem de ser entregue quando se inicia atividade como trabalhador independente ou empresário em nome individual (ENI).

Saiba como abrir atividade nas finanças, o que ter em conta no preenchimento da declaração (online ou em papel) e ainda como cessar a atividade empresarial ou profissional.

Índice

- O que é a declaração de início de atividade?

- Qual o prazo de entrega da declaração de início de atividade?

- Como abrir atividade online no Portal das Finanças

- Como preencher manualmente a declaração de início de atividade

- Dados importantes ao preencher a declaração de início de atividade

- Como obter o comprovativo de início de atividade

- Como cessar atividade no Portal das Finanças

O que é a declaração de início de atividade?

Para trabalhar por conta própria, seja como trabalhador independente ou ENI, é necessário comunicar à Autoridade Tributária (AT) que vai iniciar atividade, que tipo de atividade vai exercer e qual o enquadramento em termos de IVA e de IRS.

Estas informações, entre outras, constam da declaração de início de atividade, que pode ser entregue de duas formas:

- em papel, num serviço de Finanças; ou

- online, recorrendo ao Portal das Finanças.

Se optar por fazê-lo de forma presencial, deve levar consigo todos os dados necessários, para que sejam inseridos na declaração. No final recebe um documento comprovativo do início da atividade.

Qual o prazo de entrega da declaração de início de atividade?

A declaração tem de ser entregue antes de iniciar a atividade ou, o mais tardar, no dia em que a inicia.

No caso das empresas, também há que ter em conta estes prazos limite:

Além do cumprimento destes prazos, o documento tem obrigatoriamente de ser submetido antes da primeira operação sujeita a IVA, ainda que beneficie de isenção.

Se não entregar ou se existir um atraso, estará a cometer uma infração tributária, punível com uma coima entre 300 e 7500 euros (o dobro caso se trate de uma empresa).

Como abrir atividade online no Portal das Finanças

Depois de aceder ao Portal das Finanças e de fazer login com o NIF e senha de acesso (ou com a Chave Móvel Digital), no meu lateral à esquerda, clique em "Todos os Serviços". Procure a opção "ATividade" e selecione "Submeter declarações-início, alteração e cessação".

Em seguida, será automaticamente encaminhado para a declaração de início de atividade simplificada. Através de um questionário interativo, o contribuinte vai respondendo às questões que lhe são colocadas. Ao longo do processo de preenchimento, são disponibilizadas ajudas que orientam sobre a resposta mais adequada a cada caso.

Por enquanto, este modelo de preenchimento interativo só está disponível para contribuintes singulares, desde que não possuam nem sejam obrigados a possuir contabilidade organizada. Os restantes podem continuar a fazê-lo online, através do formulário que já existia (ver ponto "Como preencher a declaração manualmente").

Passo 1: Início

A primeira informação que deve confirmar é a morada fiscal. O assistente de preenchimento vai pedir-lhe para verificar se está atualizada. Se não tiver que fazer alterações, clique em "Avançar".

Quantas faturas/faturas-recibo prevê emitir no decorrer da sua atividade? Esta é a pergunta que se segue e à qual deve responder "mais do que uma", já que, se vai começar a trabalhar por conta própria, a emissão de recibos verdes será feita de uma forma regular. Assim, a opção "apenas uma" destina-se só aos atos isolados cujo valor ultrapasse os 25 mil euros. Se o valor do ato isolado for inferior, não é necessário abrir atividade.

Passo 2: Caracterização

A seguir, deve responder se tem registo no Instituto de Registo e Notariado enquanto Estabelecimento Individual de Responsabilidade Limitada (EIRL). Nesse caso, tem de ser um contabilista certificado a entregar a declaração de início de atividade. Nas restantes situações deve ser selecionada a opção “Não”.

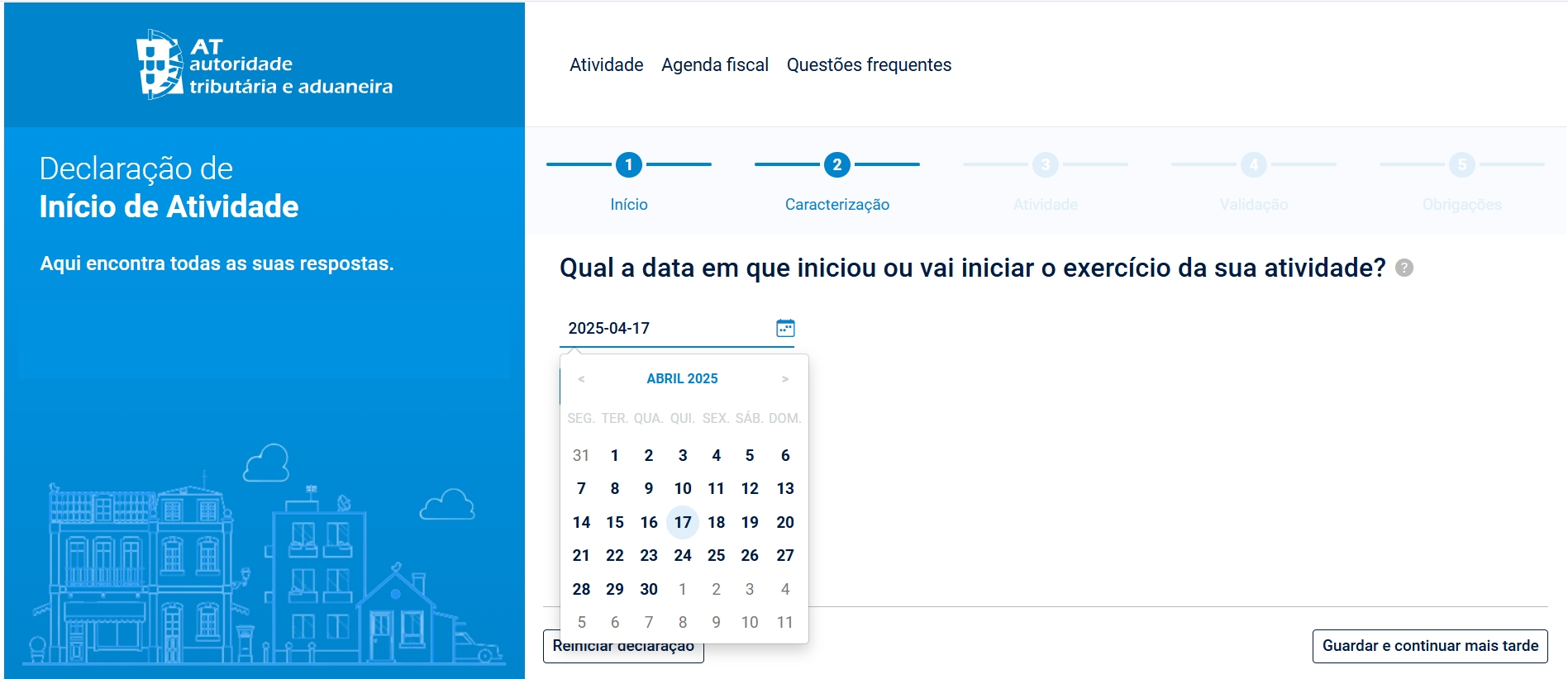

Selecione a data de início de atividade, que tem de ser, no limite, a data em que está a submeter a declaração.

Passo 3: Atividade

Nesta etapa tem de indicar a atividade que vai exercer, tendo a possibilidade de escolher mais do que uma (a principal, que é a que garante a maior parte do rendimento, e uma ou mais secundárias). Se não souber o CAE ou CIRS da atividade ou a sua designação correta, é possível pesquisar, usando a lupa que surge na página ou escolhendo o botão "Lista de Atividades".

Selecione a atividade pretendida e indique, na janela que se vai abrir, se é a atividade principal ou secundária. Clique em confirmar. Caso pretenda exercer mais do que uma atividade, repita este procedimento para cada uma. No final, clique em "Avançar"

Em seguida, terá de indicar o volume de negócios que estima realizar entre a data de início de atividade e o final do ano, ou seja, o montante que espera receber nesse período. A aplicação tem uma ferramenta chamada "Assistente avançado" que ajuda a fazer os cálculos.

Depois de indicar o valor, surge uma mensagem a informar que o volume de negócios que a AT vai apurar é anualizado. Isto significa que será sempre feito o cálculo correspondente a 12 meses de atividade, independentemente da data em que a tenha iniciado.

Por exemplo, se abrir atividade em maio e disser que prevê faturar 10.500 euros durante os oito meses que faltam até ao fim do ano, o volume de negócios será calculado desta forma: 10.500€ x 12 : 8 = 15.750 euros. Este será o valor utilizado para determinar o enquadramento em IVA. Para mais informação sobre o regime de IVA ver a secção deste artigo "Dados importantes ao preencher a declaração de início de atividade".

O passo seguinte é responder se prevê receber subsídios destinados à exploração e, depois, se vai efetuar operações com clientes ou fornecedores de outros países.

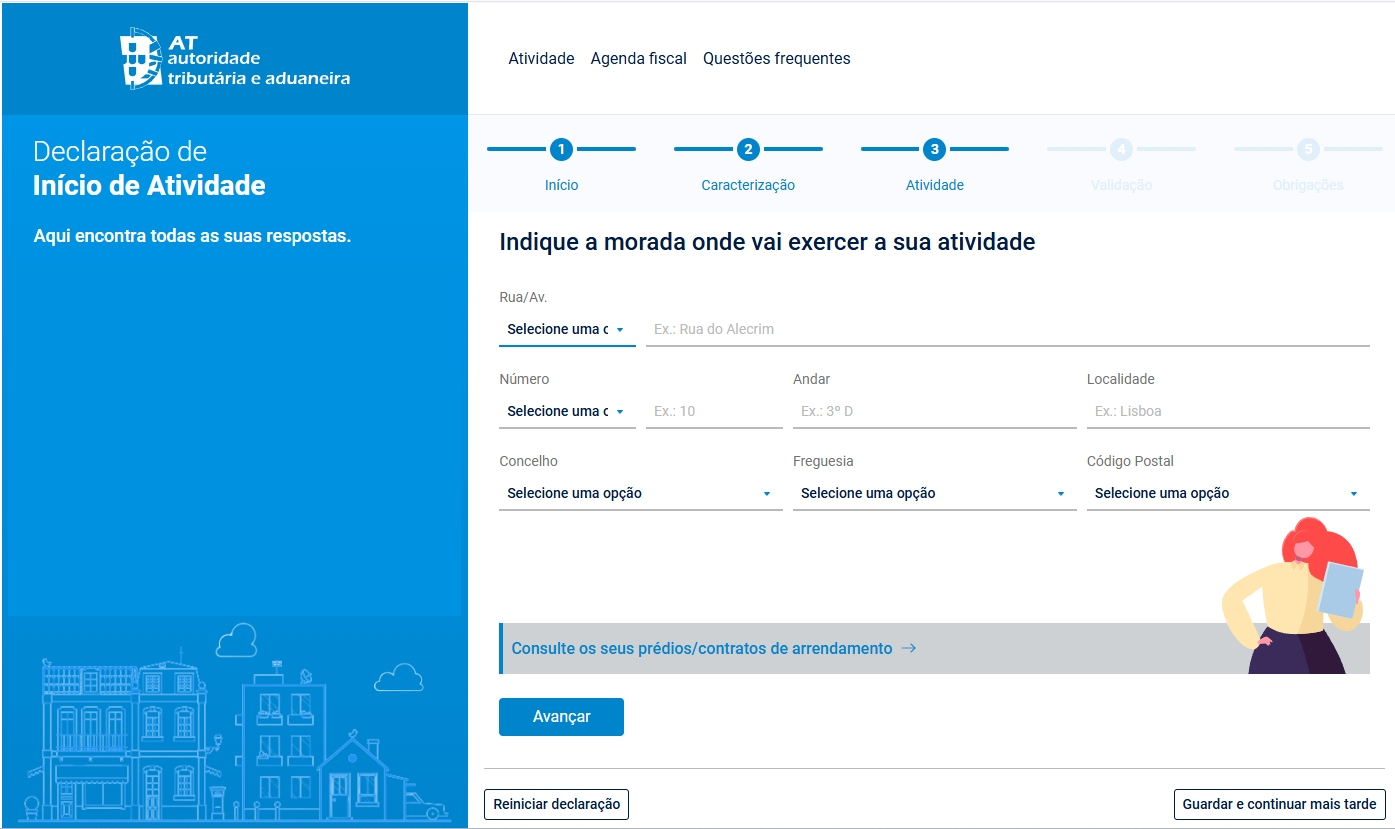

A seguir, tem de responder se vai exercer a atividade na sua morada fiscal ou num estabelecimento. Se escolher a segunda opção, escreva a morada. Segue-se a indicação do IBAN.

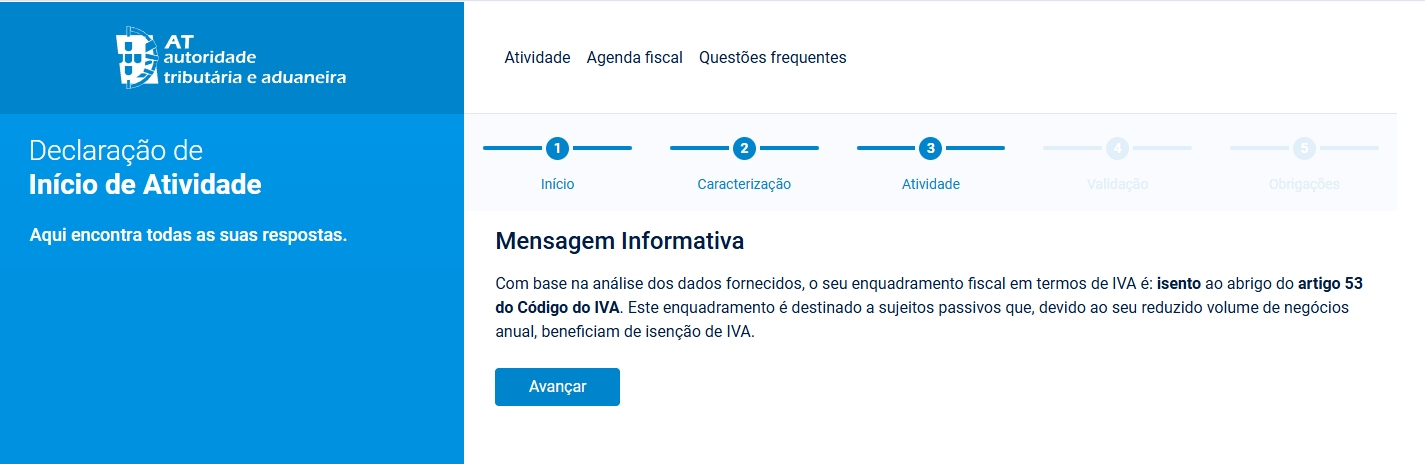

Após a confirmação do IBAN, é-lhe mostrada uma mensagem informativa com o enquadramento de IVA. Clique em "Avançar". Logo a seguir é-lhe perguntado se concorda com o regime que lhe foi atribuido. Se beneficiar de isenção ao abrigo do artigo 53.º do Código do IVA, mas tiver respondido que não concorda na pergunta anterior, é informado que tem a possibilidade de optar pelo regime normal.

Caso responda que "Sim", pretende optar pelo regime normal, terá de cobrar IVA aos seus clientes e depois entregá-lo ao Estado. Em contrapartida, passa a poder deduzir o imposto nas aquisições. Se quiser ficar no regime simplificado e beneficiar de isenção de IVA, assinale a reposta "Não".

Passo 4: Validar

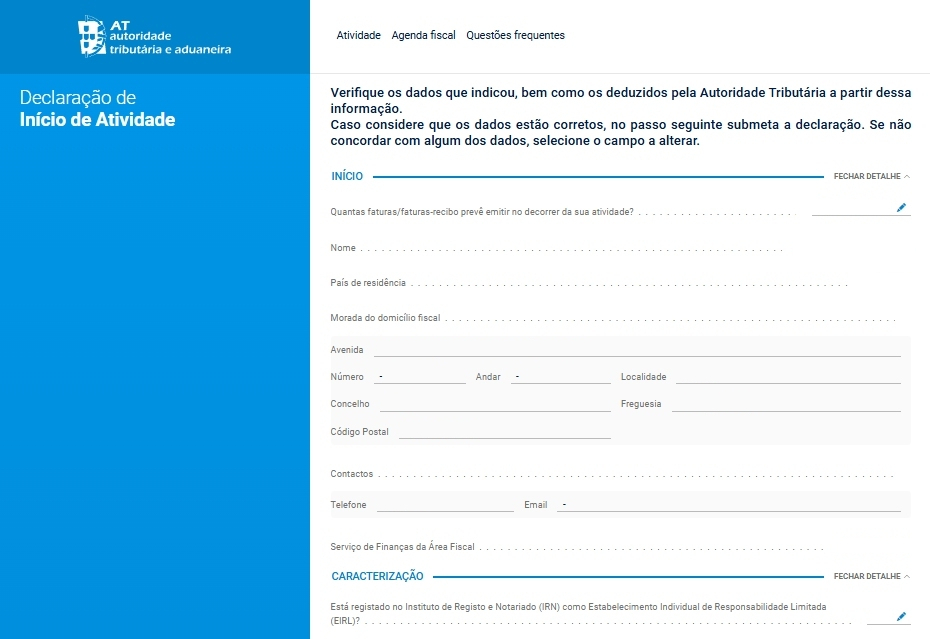

Para concluir o processo, tem de verificar todos os dados introduzidos e, caso seja necessário, corrigi-los usando a ferramenta de edição (lápis azul). Se estiver tudo correto, basta clicar em "Avançar".

Passo 5: Obrigações

A seguir a plataforma informa sobre as obrigações fiscais a cumprir após ter atividade aberta. Analise a informação e, se quiser fazer alguma correção, pode clicar em "Voltar". Caso contrário escolha a opção "Avançar", seguida de “Submeter”.

Como preencher manualmente a declaração de início de atividade

Caso não seja possível abrir atividade recorrendo à declaração simplificada, que só está disponível para contribuintes singulares que não possuam nem sejam obrigados a possuir contabilidade organizada, o processo pode ser realizado online através do formulário que já existia. Nesse formulário, algumas informações já estarão pré-preenchidas, outras terão de ser introduzidas manualmente.

Os contribuintes têm, ainda, a alternativa de entregar a declaração diretamente num serviço de Finanças, se assim entenderem. Nesse caso, há um custo associado de 0,35€.

Os quadros a ter em conta, tanto na declaração eletrónica, como em papel, são os mesmos. A diferença é que na declaração eletrónica, alguma informação já estará previamente preenchida, tendo apenas de confirmar se os dados estão corretos.

Quadro 01 – Área da sede ou direção efetiva, estabelecimento estável ou domicílio

No caso das pessoas singulares, este quadro destina-se a identificar o serviço de finanças da área do respetivo domicílio fiscal. Geralmente, ao fazer a declaração online já tem todas as informações inseridas.

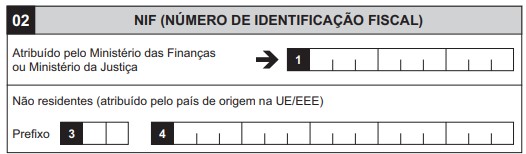

Quadro 02 – Número de identificação fiscal (NIF)

Este campo também já está pré-preenchido com o NIF de pessoa singular atribuído pela AT (Ministério das Finanças) ou o NIF de pessoa coletiva.

Quadro 03 – Tipo de declaração

Como já selecionou, no início, que se trata de um início de atividade, este é o campo que já está assinalado. As outras opções seriam Inscrição no Registo ou Reinício de Atividade.

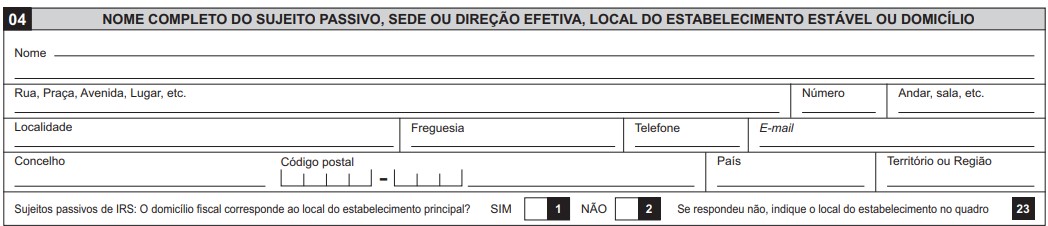

Quadro 04 – Nome completo do sujeito passivo, sede ou direção efetiva, local do estabelecimento estável ou domicílio

Na declaração entregue por via eletrónica, muitas destas informações já estão previamente preenchidas pela AT. Neste campo devem constar o nome ou denominação social, localização do estabelecimento ou domicílio fiscal.

Quadro 05 – Tipo de sujeito passivo

Este campo serve para assinalar se é sujeito passivo de IRS ou IRC.

- IRS: se forem auferidos rendimentos empresariais e/ou profissionais sujeitos à categoria B do IRS, devem ser assinalados os campos 1 e/ou 22.

- IRC: deve ser assinalado o campo 7 se dispuser de estabelecimento estável em Portugal.

Quadro 06 – Regime de tributação

Estes campos da declaração servem para assinalar o regime de tributação em sede de IRC:

- Campo 1 – Regime Geral

- Campo 2 – Não Sujeição

- Campo 3 - Isenção Definitiva

- Campo 4 – Isenção Temporária

- Campo 5 – Redução de taxa

Quadro 07

Deve ser indicada a data de publicação do contrato de sociedade, data de emissão do certificado de admissibilidade ou data de registo na conservatória.

Quadro 08 – Atividades efetivamente exercidas

Este quadro serve para indicar a atividade ou atividades exercidas. A atividade principal é a preponderante no volume de negócios, devendo ser inserida no campo 1. No campo 2 deve ser colocado o respetivo código. Qualquer atividade extra tem de ser indicada nos campos para atividades secundárias.

Quadro 9 - Dados relativos à atividade esperada

Neste campo deve indicar a data prevista para o início de atividade, bem como o volume estimado de negócios até ao final do ano. Este valor é importante, porque, como veremos no ponto Regime de IVA, pode conferir uma isenção de pagamento deste imposto.

Os campos 13 a 15 também são importantes para efeitos de enquadramento de IVA, mas só devem ser preenchidos caso vá desenvolver uma atividade de comércio a retalho, já que pode vir a ficar abrangido pelo Regime Especial dos Pequenos Retalhistas (art.º 60º do CIVA).

Quadro 10 - Destinado aos Serviços de Finanças

O quadro 10 destina-se aos serviços de Finanças nos casos em que o contribuinte optar por entregar uma declaração em papel nos balcões da Autoridade Tributária.

Quadro 11 – Tipo de operações

Os campos a assinalar dependem do tipo de atividade que vai ser exercida. Estes são os principais:

- Campo 1: só prevê efetuar transmissões de bens e ou prestações de serviços que conferem o direito à dedução de IVA;

- Campo 2: prevê efetuar apenas operações mencionadas no artigo 9.º do Código do IVA (à exceção das referidas nos números 27 e 28);

- Campos 3 e 5: se pretender efetuar a dedução do imposto suportado nas aquisições de bens e serviços através de afetação real total;

- Campos 3 e 6: se pretende deduzir IVA por afetação real parcial;

- Campo 7: se pretende deduzir o imposto suportado nas aquisições de bens e de serviços, deve indicar a percentagem de dedução estimada.

Quadro 12 – Prática de operações imobiliárias

Destina-se exclusivamente aos contribuintes que, reunindo as condições para ficarem isentos de IVA no arrendamento e transmissão de imóveis, pretendem a renúncia à isenção de IVA.

Quadro 13 – IVA - Opção por regime de tributação

Este quadro da declaração destina-se a sujeitos passivos que pretendam a aplicação do regime normal do IVA às suas operações. Se não quiser exercer nenhuma das opções previstas, pode avançar para o quadro 14.

Quadro 14 – IVA - Opção relativa à periodicidade do imposto

Se o volume de negócios for inferior a 650.000€, é possível optar pela entrega mensal da declaração de IVA, assinalando a opção no campo 1 deste quadro. Ao escolher esta opção, fica vinculado à mesma durante três anos.

Quadro 15 – NIB ou IBAN para efeitos de reembolsos

Indicar o NIB ou IBAN para pagamento de reembolsos. O registo do IBAN na base de dados da AT é imediato, mas este é posteriormente validado junto da Agência de Gestão da Tesouraria e da Dívida Pública. Assim, deve verificar, mais tarde, se o número aparece com a indicação de “IBAN Confirmado”. Pode obter esta informação ao consultar a Situação Fiscal Integrada no Portal das Finanças.

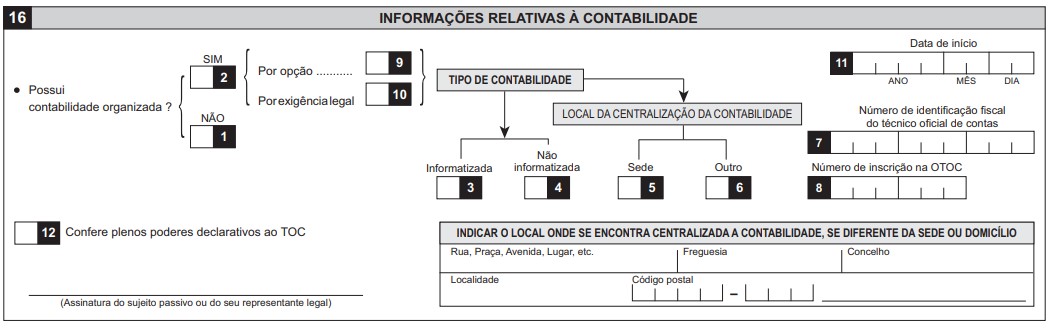

Quadro 16 – Informações relativas à contabilidade

Tem de indicar se possui ou é obrigado a possuir contabilidade organizada. Nesta situação, é necessário confirmar o tipo de contabilidade (informatizada ou não) e o local onde se encontra centralizada (sede ou noutro local).

Nos campos 7 e 8 deve indicar o NIF do contabilista certificado e o respetivo número de inscrição na Ordem dos Contabilistas Certificados.

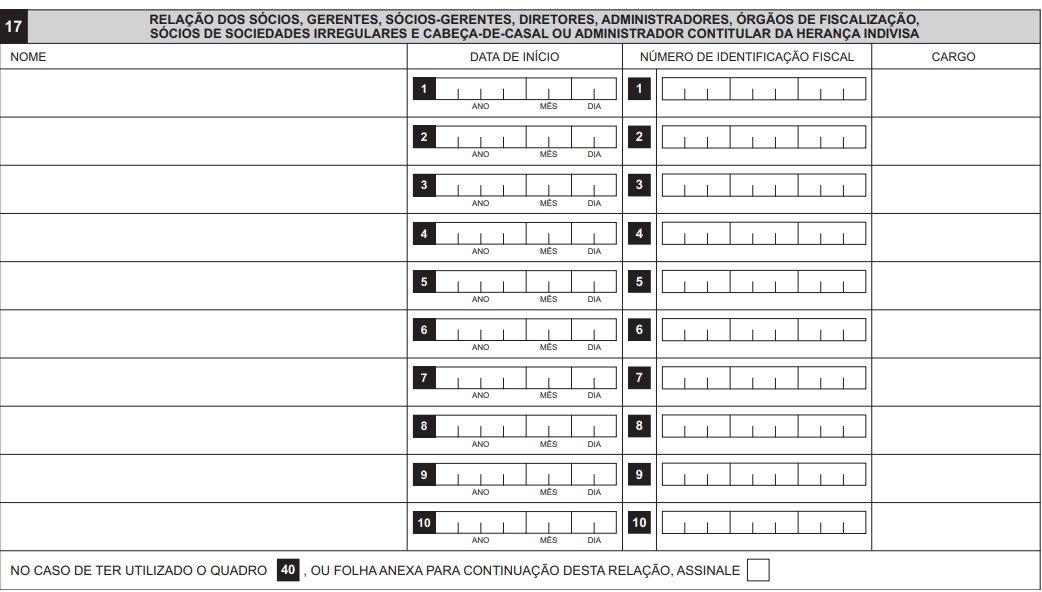

Quadro 17

Diz respeito a sócios, gerentes, sócios-gerentes, diretores, administradores, órgão de fiscalização, sócios de sociedades irregulares e cabeça-de-casal ou administrador contitular da herança indivisa.

Tem de indicar o nome, NIF e cargo das pessoas singulares ou coletivas que desempenhem essas funções.

Quadro 18 – IVA - Regimes especiais de tributação

Aplica-se nas atividades de pescador ou armador, revendedores (de acordo com o artigo 10.º do Decreto-Lei n.º 122/88) e atividades abrangidas por outros regimes especiais de tributação.

Quadro 19 – IRS – Opção pelo regime de contabilidade organizada (IRS)

Caso reúna as condições para ficar enquadrado no regime simplificado, mas quiser optar pelo regime de contabilidade organizada assinale o campo 1 (“Sim”).

Quadro 20 – IRC - Período de tributação

Serve para indicar se período de tributação é igual (campo 1) ou diferente (campo 2) do ano civil. Ao escolher o campo 2 tem de indicar, no campo 3, a data início do respetivo período.

Quadro 21 – Representante(s) de entidade não residente sem estabelecimento estável (para efeitos de IRC)

A designação de representante é facultativa para residentes noutro país da União Europeia ou do Espaço Económico Europeu. É obrigatória para não residentes sem estabelecimento estável em território português, mas com rendimentos obtidos em Portugal e para sócios ou membros de sociedades ou entidades abrangidas pelo regime de transparência fiscal.

Quadro 22 – IRC - Aceitação da representação

Serve para confirmar a aceitação da representação, obrigatória apenas nos casos em que está sujeito a IRC.

Quadro 23 – IRS – Estabelecimento principal ou local do exercício de atividade (caso seja diferente do domicílio fiscal)

Apenas para residentes, não residentes ou cabeça-de-casal de herança indivisa que vão obter rendimentos da categoria B e cujo estabelecimento principal ou local do exercício da atividade não seja o mesmo do domicílio fiscal.

Quadro 24 – IRC - Opção pelo Regime Especial de Tributação de Grupos de Sociedades (RETGS)

Se existir um grupo de sociedades, a dominante pode optar por este regime especial de tributação em relação a todas as sociedades do grupo.

Quadro 25 – IVA - Atividades do Anexo E

Para indicar se exerce ou não atividade de transmissão de bens e/ou prestação de serviços no setor de desperdícios, resíduos e sucatas recicláveis (Anexo E ao Código do IVA).

Quadro 26 – IVA - Prestação/aquisição de serviços intracomunitários

Se prevê vir a fazer aquisições ou prestação de serviços dentro da União Europeia, assinale a opção "Sim".

Quadro 27 – IRC - IPSS

Só devem preencher esta quadro as entidades qualificadas como Instituição Particular de Solidariedade Social.

Depois de preencher o formulário com todos os dados pedidos valide a declaração de início de atividade clicando no botão Validar. No resumo que surgir, verifique se tudo está correto e clique em OK.

Dados importantes ao preencher a declaração de início de atividade

Mesmo que vá abrir atividade através do Portal das Finanças, onde o processo é mais simples e pode contar com as ajudas disponibilizadas, há alguns aspetos que deve ter em conta ao preencher a declaração. Resumimos os principais.

Atividade exercida (CAE / CIRS)

Em função da atividade ou atividades que vai exercer, terá de indicar um ou mais códigos CAE ou CIRS. Este é um aspeto importante, uma vez que tem implicações na tributação que é aplicada sobre os rendimentos, ou seja, na taxa de imposto a pagar.

Os códigos CAE identificam as atividades económicas desenvolvidas por empresas, mas também por empresários em nome individual (pessoas singulares que obtêm rendimentos empresariais na categoria B do IRS).

Pode consultar todos os CAE existentes em Portugal na lista do Instituto Nacional de Estatística.

Já os CIRS são os códigos que classificam os serviços prestados por trabalhadores independentes e podem ser consultados na tabela a que se refere o art.º 151.º do CIRS.

Regime de IVA

O volume de negócios, isto é, o montante que prevê receber até ao final do ano, vai determinar o enquadramento em IVA: regime normal ou regime de isenção.

Poderá estar isento de cobrança e pagamento de IVA se:

- A sua faturação anual for inferior 15.000€, ao abrigo do regime de isenção do artigo 53.º do Código do IVA;

- A sua atividade estiver isenta ao abrigo do artigo 9.º do Código do IVA, como acontece, por exemplo, com algumas profissões liberais. Neste caso, a isenção aplica-se independentemente do seu rendimento anual.

É possível, ainda, estar isento de IVA por outras razões. Consulte a lista com os vários motivos de isenção de IVA existentes.

Se não cumprir com nenhum destes requisitos, fica enquadrado no regime normal de IVA. Nesse caso, terá de cobrar o imposto aos clientes e, posteriormente, entregá-lo à AT.

Regime Simplificado ou Contabilidade Organizada?

Ao abrir atividade, terá de decidir se quer optar pelo regime simplificado ou contabilidade organizada. Saiba que só tem de ter contabilidade organizada se possuir um volume de negócios anual igual ou superior a 200 mil euros. Nesse caso a declaração terá de ser entregue por um contabilista certificado.

Se não escolher nenhum regime, fica automaticamente inscrito no regime simplificado.

Como obter o comprovativo de início de atividade

Para obter o comprovativo de entrega da Declaração de Início de Atividade, basta aceder ao Portal das Finanças e:

- Fazer login com NIF (número de contribuinte) e senha de acesso ou através da chave móvel digital;

- Selecionar ATividade > Consultar declarações-início, alteração e cessação;

- Na nova janela, premir na seta descendente para abrir a respetiva declaração;

- Imprimir ou guardar a declaração de início de atividade.

Como cessar atividade no Portal das Finanças

Se deixar de exercer atividade independente, deve informar a Autoridade Tributária e Aduaneira (AT) no prazo de 30 dias. Para isso terá de submeter a declaração de cessação de atividade no Portal das Finanças, no mesmo menu onde fez a abertura: ATividade > Submeter declarações-início, alteração e cessação.

Em alternativa, pode dirigir-se a um balcão das finanças e apresentar a Declaração de Cessação de Atividade presencialmente.