A Direção Geral de Impostos da Autoridade Tributária de Moçambique comunicou, através do Aviso n.º 40/AT/DGI/2025, um novo procedimento de comunicação das faturas emitidas correspondentes às operações realizadas no mês anterior. O novo procedimento de comunicação entra em vigor a partir de maio de 2025.

Saiba o que muda e como proceder para cumprir esta obrigação legal de forma rápida e sem erros.

O que muda na comunicação de faturas à AT de Moçambique?

A obrigação de comunicar as faturas emitidas já estava prevista na legislação há algum tempo. O artigo 27.º do Código do IVA estipula que "os sujeitos passivos devem submeter electronicamente à Administração Tributária os dados relativos às facturas emitidas em cada operação de transmissão de bens ou serviços, com recurso à e-facturação ou máquinas fiscais".

No entanto, até agora, não havia uma data definida para o início da aplicação desta norma. A publicação do Aviso n.º 40/AT/DGI/2025, veio assim determinar que, a partir de maio de 2025, as empresas passam a ter de comunicar à Administração Tributária as faturas emitidas no mês anterior clarificando, ainda, o procedimento a seguir.

Para fazer essa comunicação será necessário descarregar, todos os meses, um ficheiro com os dados das faturas a partir de um programa de facturação certificado pela Administração Tributária. Este ficheiro deve, depois, ser submetido no portal e-Declaração da AT de Moçambique. A plataforma aceita documentos nos formatos XML, XLSX e CSV.

A partir de quando deve ser feita a comunicação das faturas?

A obrigatoriedade de comunicação das faturas entra em vigor a partir de maio de 2025, o que significa que deve ser descarregado e submetido o ficheiro com os dados relativos às operações realizadas durante o mês de abril.

No mês de junho deverá ser submetido o ficheiro com os dados das faturas emitidas em maio e assim sucessivamente.

Quem está obrigado a comunicar as faturas à Autoridade Tributária?

Esta obrigação aplica-se a todos os sujeitos passivos que tenham efetuado transmissões de bens ou prestação de serviços no mês anterior. A exceção são os contribuintes que estão registados no regime do ISPC (Imposto Simplificado para Pequenos Contribuintes).

Qual é o impacto desta obrigação nas empresas?

Com a entrada em vigor da medida, as empresas deverão assegurar o cumprimento desta obrigação dentro dos prazos previstos na lei. Um processo que é facilitado se tiverem um software de faturação que, além de certificado, seja capaz de responder a esta nova exigência legal.

Embora seja necessário alocar recursos para assegurar o envio correto e atempado dos ficheiros, uma solução de faturação adequada pode agilizar esta tarefa, reduzindo tanto o esforço como o tempo despendido.

A falta de submissão das faturas, atrasos no envio ou a utilização de um software de faturação não certificado constituem infrações sujeitas a penalizações, que podem ter um impacto financeiro negativo para a empresa. Por isso, deve escolher uma solução de gestão da faturação fiável e que garanta total conformidade com os requsitos legais, permitindo não só cumprir com as obrigações fiscais, como poupar tempo e dinheiro.

Como usar o Cegid Vendus para comunicar faturas à AT

O Cegid Vendus tem as ferramentas necessárias para ajudar a sua empresa a garantir o cumprimento desta nova obrigação. O processo é bastante simples e pode ser feito em poucos passos.

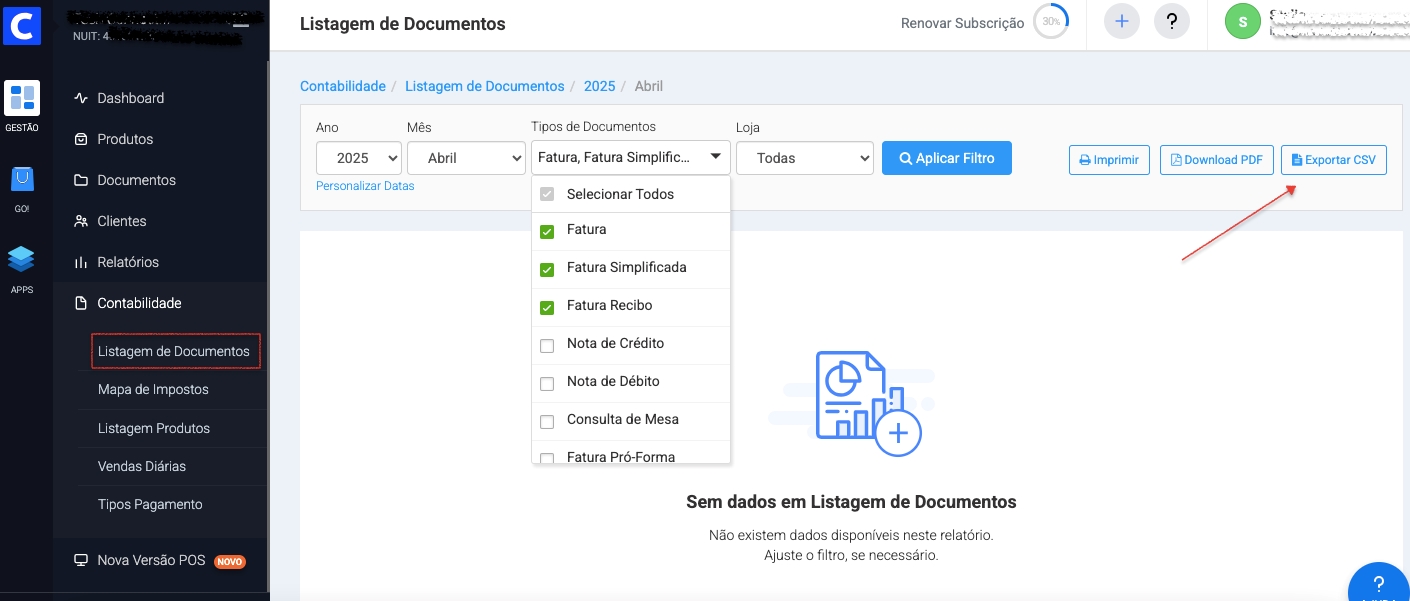

Para obter o ficheiro com os dados das faturas, basta aceder ao menu "Contabilidade" e escolher a opção "Listagem de Documentos". Depois terá de indicar quais os documentos abrangidos e o respetivo período.

Por fim, terá de descarregar o ficheiro em formato CSV e fazer a sua submissão na plataforma e-Declaração da AT de Moçambique.